2017年中國(guó)環保行業發(fā)展概況分析

發(fā)布時間:2017-11-02 來源:一、環保行業概況

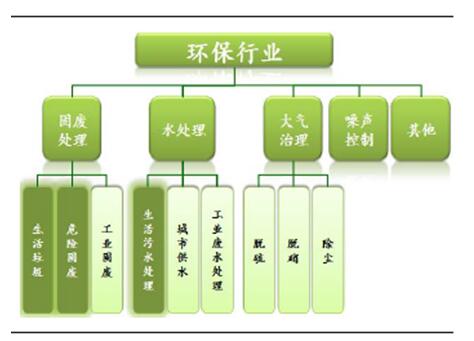

關于環保行業的定義,在我國(guó)有狹義和廣義之分。狹義上,我國(guó)基本沿用了經(jīng)合組織(OECD)所提出的,即環保行業是爲環境污染控制與減排、污染清理以及廢棄物處理等方面(miàn)提供設備和服務的行業。廣義上,環保行業指是以防止環境污染、改善生态環境、保護自然資源爲目的所進(jìn)行的技術開(kāi)發(fā)、産品生産、商業流通、資源利用、信息服務、工程承包、自然保護開(kāi)發(fā)等活動的總稱。廣義的環保行業不僅包括狹義的環保行業的内容,而且增加了清潔技術、清潔産品和生态環境建設等部分。從污染防治的角度,按業内通行的做法,將(jiāng)環保行業劃分爲大氣治理、水處理、固體廢物處理、噪聲與振動控制及其他等子行業。其中,固體廢物治理、大氣治理和水處理等三個子行業在整個環保行業中占主導。

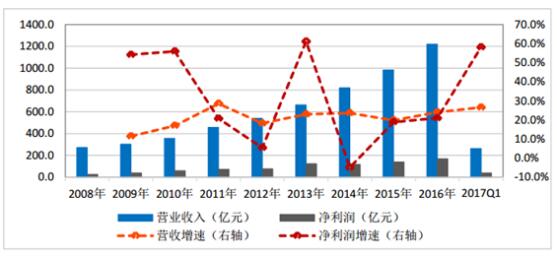

2008-2017年環保行業上市公司營收及淨利潤變化情況

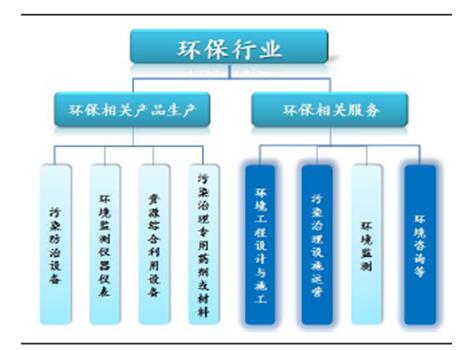

環保行業範圍

環保子行業劃分

1、環保行業産業鏈結構

環保行業産業鏈可分爲廣義和狹義兩(liǎng)種(zhǒng)。廣義上的環保行業産業鏈,其上遊主要是鋼鐵、有色、電力、化工、電子元器件等行業。下遊用戶則主要包括市政以及鋼鐵、電力、水泥、冶金、化工等工業行業。環保産業鏈一個相對(duì)突出的特點是,上、下遊行業存在一定的重疊,即環保行業的需求方同時也是供給方,如鋼鐵、電力、化工等行業。狹義的環保行業産業鏈,即從環保行業本身看,可以大緻劃分爲:上遊環保産品生産,中遊環保工程,以及下遊環保運營。

環保行業産業鏈

2、上下遊行業與環保行業的關聯性

鋼鐵、有色等上遊行業爲環保行業産品生産及工程實施等提供原材料,其價格波動將(jiāng)直接影響環保行業的成(chéng)本,進(jìn)而對(duì)環保行業的細分行業的利潤産生影響。能(néng)源與大宗原材料價格上漲、人工成(chéng)本上升,都(dōu)會增加環保行業的營運成(chéng)本,從而對(duì)其盈利帶來沖擊。而由于環保行業具有很強的公益屬性,其需求變化在很大程度上取決于産業政策。國(guó)家對(duì)環保産業扶持力度的加大,將(jiāng)進(jìn)一步提升環保産業下遊高污染、高耗能(néng)工業企業的治污減排需求,從而助益于環保産業的發(fā)展。

二、環保行業發(fā)展現狀

我國(guó)目前已初步形成(chéng)一個産品門類相對(duì)齊全,污染治理技術及配套服務比較完善的環保行業體系,産業規模顯著擴大。經(jīng)過(guò)40年的發(fā)展,我國(guó)目前已形成(chéng)了産品門類相對(duì)齊全的産品體系,基本可滿足國(guó)内市場對(duì)常規環保裝備産品的需求。環境服務業方面(miàn),從原來單一的工程技術與咨詢服務向(xiàng)決策、管理、金融等綜合性、全方位的智力型服務發(fā)展,環境污染治理設施運營社會化、市場化、專業化發(fā)展的步伐明顯加快。截至2015年底,全國(guó)環保系統機構總數14,812個。其中,國(guó)家級機構45個,省級機構398個,地市級環保機構2,319個,縣級環保機構9,154個,鄉鎮環保機構2,896個。各級環保行政機構3,181個,各級環境監察機構3,039個,各級環境監測機構2,810個。全國(guó)環保系統共有23.2萬人。其中,環保機關人員5.7萬人,占環保系統總人數的24.6%;環境監察人員6.6萬人,占環保系統總人數的28.6%;環境監測人員6.2萬人,占環保系統總人數的26.5%。我國(guó)環保行業規模總體仍舊偏小、創新能(néng)力不足,相關的法律法規和政策環境有待健全。從環保技術裝備方面(miàn)看,目前産業規模較小,集中度偏低,中小企業衆多,但專業化特色發(fā)展不突出且分布較分散,生産社會化協作尚未形成(chéng)規模。技術創新能(néng)力不強,關鍵成(chéng)套裝備依賴進(jìn)口,生産多爲技術含量及附加值低的産品,核心、關鍵部件的自主化率不高。标準體系不完善,産品質量低下問題較爲突出,運行效果難以保證。政策環境不健全,難以有效促進(jìn)市場需求和健康運行。而對(duì)于環境服務業,同樣(yàng)存在企業規模較小、創新力不足的問題。此外,政策環境不完善,支撐體系不健全的局面(miàn)進(jìn)一步制約了環境服務業的發(fā)展。

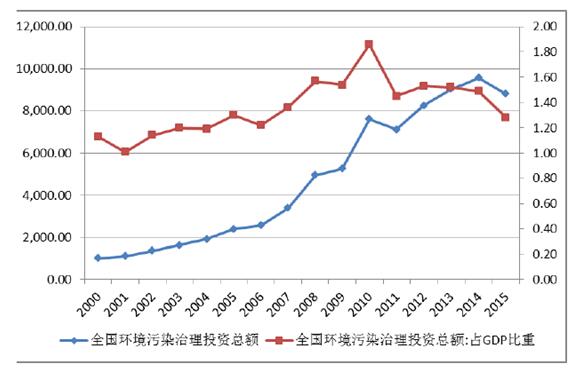

目前,國(guó)内環保投資規模仍落後(hòu)于發(fā)達國(guó)家水平。截至2015年,我國(guó)環境污染治理投資總額爲8,806.3億元,占國(guó)内生産總值(GDP)的1.30%,占全社會固定資産投資總額的1.6%,較2014年減少8.0%。全國(guó)範圍内14個省份環境污染治理投資占GDP比重超過(guò)全國(guó)平均水平(1.30%),廣東、海南、吉林、湖南、福建、河南、遼甯和四川8個地區比重較低,污染治理投資占GDP的比重均低于1%。2015年,全國(guó)GDP比2014年增加6.9%,環境污染治理投資增速呈負增長(cháng)。雖然從從絕對(duì)量看投資規模龐大。但從相對(duì)GDP的占比看,國(guó)内環保投入的相對(duì)規模還(hái)處較低水平,2015年我國(guó)環保投資占GDP的比重仍僅爲1.30%,和發(fā)達國(guó)家相比仍有差距。盡管目前歐美等發(fā)達國(guó)家已經(jīng)跨過(guò)了環保領域治理高峰,但環保投資仍占GDP的比重爲2.5%左右,例如歐盟地區2011年的環保投資占GDP的比重爲2.3%。因此,和發(fā)達國(guó)家相比,我國(guó)環保領域的投資仍有龐大的提升空間。

國(guó)内環保投資占GDP的比重尚未達到2%

環保行業與宏觀經(jīng)濟相關性較小,但與行業政策關系密切。環保産業是一個具有公益性,同時也是典型的政策驅動型的産業,其發(fā)展與國(guó)家的政策法規和政府幹預、引導密切相關。從環境污染治理投資增速與GDP增速的相關性分析來看,兩(liǎng)者之間存在著(zhe)一定的正相關,但相關性較小。環保行業不會随宏觀經(jīng)濟的周期起(qǐ)落而相應變動,但其變動與政策出台情況緊密相關:環境污染治理投資增速呈現較爲規律的周期性變化特征(基本每5年周期波動),這(zhè)與國(guó)家曆次的環保規劃基本相對(duì)應,說明環保行業的政策依賴性與驅動性。

環保行業與宏觀經(jīng)濟相關性較小,但與行業政策關系密切。環保産業是一個具有公益性,同時也是典型的政策驅動型的産業,其發(fā)展與國(guó)家的政策法規和政府幹預、引導密切相關。從環境污染治理投資增速與GDP增速的相關性分析來看,兩(liǎng)者之間存在著(zhe)一定的正相關,但相關性較小。環保行業不會随宏觀經(jīng)濟的周期起(qǐ)落而相應變動,但其變動與政策出台情況緊密相關:環境污染治理投資增速呈現較爲規律的周期性變化特征(基本每5年周期波動),這(zhè)與國(guó)家曆次的環保規劃基本相對(duì)應,說明環保行業的政策依賴性與驅動性。